Hệ thống báo cáo tài chính là tập hợp các báo cáo của các nghiệp vụ kế toán phát sinh trong hoạt động hàng ngày của doanh nghiệp. Đây là sản phẩm cuối cùng của hoạt động kế toán.

Bản chất của hệ thống báo cáo tài chính

Báo cáo kế toán phản ánh một cách có hệ thống tình hình tài sản, công nợ, tình hình sử dụng vốn và kết quả hoạt động kinh doanh của doanh nghiệp trong những thời kỳ nhất định, đồng thời chúng được giải trình giúp các đối tượng sử dụng thông tin tài chính nhận biết được thực trạng tài chính và tình hình sản xuất kinh doanh của đơn vị để đề ra các quyết định cho phù hợp.

Báo cáo tài chính: Phản ánh sự kết hợp giữa những sự kiện trong quá khứ với những nguyên tắc kế toán được thừa nhận nhằm cung cấp thông tin chủ yếu cho các đối tượng sử dụng bên ngoài doanh nghiệp.

Báo cáo kế toán quản trị: Hệ thống thông tin được soạn thảo và trình bày theo các yêu cầu quản trị, điều hành sản xuất kinh doanh và ra quyết định của từng doanh nghiệp, báo cáo có tính linh hoạt.

Yêu cầu về tổ chức báo cáo kế toán

Là tài liệu ghi chép, lưu trữ và cung cấp thông tin cho Doanh nghiệp và cho các đối tượng sử dụng, các thông tin trên báo cáo tài chính phải đáp ứng các yêu cầu về tính dễ hiểu, trung thực, đẩy đủ, độ tin cậy cao, mang tính khách quan và có thể so sánh được.

Hệ thống báo cáo tài chính theo Quyết định 15/2006/QĐ-BTC về chế độ kế toán doanh nghiệp

[Hết hiệu lực]

Báo cáo tài chính năm

– Bảng cân đối kế toán (Mẫu số B 01 – DN)

– Báo cáo kết quả hoạt động kinh doanh (Mẫu số B 02 – DN)

– Báo cáo lưu chuyển tiền tệ (Mẫu số B 03 – DN)

– Bản thuyết minh báo cáo tài chính (Mẫu số B 09 – DN)

Báo cáo tài chính giữa niên độ

– Bảng cân đối kế toán giữa niên độ (dạng đầy đủ): (Mẫu số B 01a – DN);

– Báo cáo kết quả hoạt động kinh doanh giữa niên độ (Mẫu số B 02a – DN);

– Báo cáo lưu chuyển tiền tệ giữa niên độ (dạng đầy đủ): (Mẫu số B 03a – DN);

– Bản thuyết minh báo cáo tài chính chọn lọc: (Mẫu số B 09a – DN).

Báo cáo tài chính giữa niên độ dạng tóm lược

– Bảng cân đối kế toán giữa niên độ (dạng tóm lược): (Mẫu số B 01b – DN);

– Báo cáo kết quả hoạt động kinh doanh giữa niên độ (dạng tóm lược): (Mẫu số B 02b – DN);

– Báo cáo lưu chuyển tiền tệ giữa niên độ (dạng tóm lược): (Mẫu số B 03b – DN);

– Bản thuyết minh báo cáo tài chính chọn lọc: (Mẫu số B 09a – DN).

Hệ thống báo cáo tài chính theo Thông tư 200/2014/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp

Thông tư 200 hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Báo cáo tài chính năm

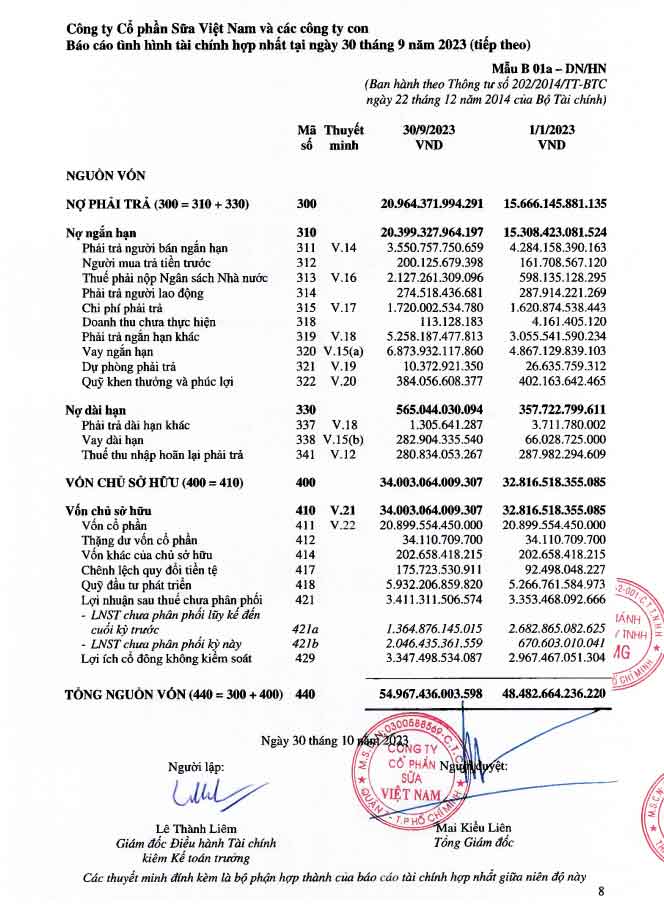

Bảng cân đối kế toán (Mẫu số B 01 – DN)

Trình bày tài sản, nợ phải trả và vốn chủ sở hữu. Download mẫu báo cáo kế toán tại đây.

Bảng cân đối kế toán là một lát cắt về tình hình tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm nhất định, thông thường là ngày 31/12 hàng năm dưới hình thái tiền tệ. Thực chất của bản cân đối kế toán là sự tổng hợp giữa tài sản với nợ phải trả và vốn chủ sở hữu của doanh nghiệp.

Cơ sở lập và nguyên tắc lập

Bảng cân đối kế toán được lập căn cứ vào số liệu của các sổ kế toán tổng hợp và chi tiết các tài khoản có số dư cuối kỳ phản ánh tài sản, công nợ và nguồn vốn chủ sở hữu của doanh nghiệp và Bảng cân đối kế toán kỳ trước.

Những tài khoản không phát sinh sẽ không được trình bày trên bảng cân đối kế toán. Công thức tổng quát của bảng cân đối là Tổng tài sản = Tổng nguồn vốn.

Báo cáo kết quả hoạt động kinh doanh (Mẫu số B 02 – DN)

Trình bày kết quả hoạt động lời – lỗ của doanh nghiệp theo năm tài chính. Download mẫu báo cáo tại đây.

Báo cáo kết quả kinh doanh là một báo cáo tài chính kế toán tổng hợp phản ảnh tổng quát tình hình và kết quả kinh doanh, tình hình thực hiện nghĩa vụ với nhà nước của doanh nghiệp trong một kỳ hạch toán.

Cơ sở lập và nguyên tắc lập

Báo cáo kết quả hoạt động kinh doanh được lập căn cứ vào số liệu của các sổ kế toán tổng hợp và chi tiết các khoản phản ánh doanh thu, thu nhập và chi phí của doanh nghiệp và sổ kế toán chi tiết tài khoản thuế phải nộp.

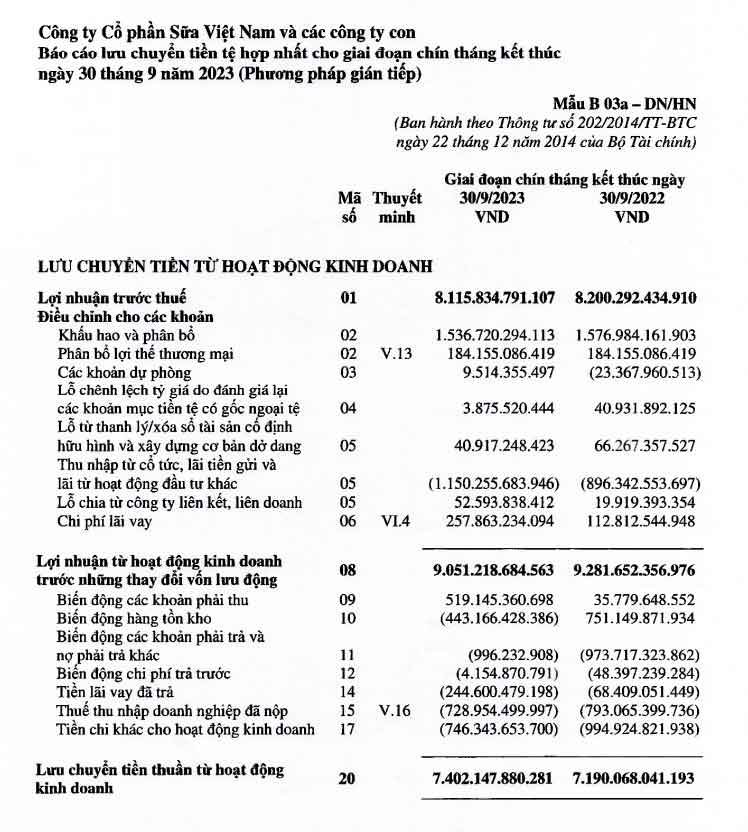

Báo cáo lưu chuyển tiền tệ (Mẫu số B 03 – DN)

Trình bày dòng tiền của doanh nghiệp từ hoạt động sản xuất kinh doanh và từ hoạt động tài chính. Download mẫu báo cáo tại đây.

Là báo cáo tổng hợp phản ánh việc hình thành và sử dụng lượng tiền trong kỳ báo cáo của doanh nghiệp. Căn cứ vào báo cáo lưu chuyển tiền tệ, người ta có thể đánh giá được khả năng tạo ra tiền, sự biến động tài sản thuần của doanh nghiệp, khả năng thanh toán cũng như tình hình lưu chuyển tiền của kỳ tiếp theo, trên cơ sở đó dự đoán được nhu cầu và khả năng tài chính của doanh nghiệp.

Cơ sở lập và nguyên tắc lập

Báo cáo lưu chuyển tiền tệ được lập căn cứ vào bảng cân đối kế toán, báo cáo kết quả kinh doanh và một số các sổ chi tiết tài khoản liên quan.

Trong Báo cáo lưu chuyển tiền tệ chỉ những giao dịch bằng tiền mới được trình bày, các giao dịch đầu tư và tài chính không trực tiếp sử dụng tiền và các khoản tương đương tiền sẽ không được trình bày trên Báo cáo lưu chuyển tiền tệ

Bản thuyết minh báo cáo tài chính (Mẫu số B 09 – DN)

Thuyết minh báo cáo tài chính là một bộ phận hợp thành hệ thống báo cáo tài chính kế toán của doanh nghiệp được lập để giải thích một số vẫn đề về hoạt động sản xuất kinh doanh và tình hình tài chính của doanh nghiệp trong kỳ báo cáo mà các báo cáo tài chính kế toán khác không thể trình bày rõ ràng và chi tiết được.

Cơ sở lập và nguyên tắc lập

Thuyết minh báo cáo tài chính được lập căn cứ vào số liệu trong:

- Các sổ kế toán kỳ báo cáo.

- Bảng cân đối kế toán kỳ báo cáo.

- Báo cáo kế quả kinh doanh kỳ báo cáo.

- Thuyết minh báo cáo kỳ trước, năm trước.

Các bạn quan tâm đến khóa học ôn thi đại lý thuế có thể tìm hiểu tại đường link sau nhé! https://onthicongchucthue.com/dai-ly-thue/

Thông báo thi tuyển đại lý thuế được công bố trên website Bộ Tài chính